令和2年度の税制改正案によりNISAの制度内容の見直しが行われ、2024年から『新NISA』がスタートします。

2023年までは現行のNISA制度が適用されるため早急な影響はありませんが、現在の制度に比べて少し複雑な仕組みになっているので、あらかじめ制度の違いを押さえておく必要があります。

そこで今回は新NISAが現行のNISAとどのように変わるのかを解説していきます。

現行のNISAがどのような制度なのかは、以下の記事を参照してください。

2024年から新NISAがスタート

今回のNISA制度変更において最も重要となるのは、『一般NISA』が2023年で終了し、『新NISA』として生まれ変わることで対象商品や非課税上限枠の制限等が変更されるという点です。

現行の一般NISAから大きく制度の見直しがされるのでこれからNISAの利用を考えている方は特に注意をする必要があります。

では、現行の一般NISAと新NISAの変更点を見ていきましょう。

現行の一般NISAとの主な変更点

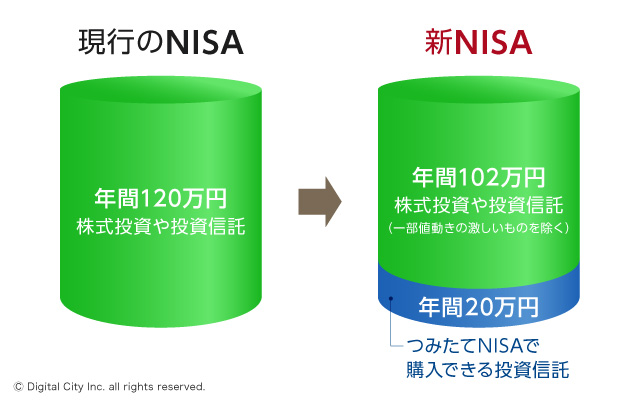

以下の表が、現行の一般NISAと新NISAの主な変更点となります。

| 現行の一般NISA | 新NISA | |

| 口座開設可能期間 | 2023年まで | 2024年~2028年まで |

| 年間の投資上限額 | 120万円 | 【1階】20万円 【2階】102万 合計122万円 |

| 対象商品 | 上場株式、株式投資信託、ETF、REITなど | 【1階】つみたてNISA対象の投資信託 【2階】上場株式、株式投資信託、ETF、REITなど *レバレッジ投信など値動きが激しいものは除外 |

一般NISA利用者は自動的に新NISAへ移行

まずは口座開設期間についてです。現行の一般NISAは2023年まで口座開設・新規投資をすることができます。

2023年末時点で現行の一般NISAを利用している場合、2024年から自動的に新NISAに移行することになります。

『2階建て』制度に変更

次に今回の新NISAで最も留意しておくべき点である、非課税枠の変更について解説していきます。

現行のNISAでは、年間120万円まで株式投資や投資信託などの買付が行えるのに対して、新NISAでは非課税枠が2階建てに分配されます。

1階部分の非課税枠は年間20万円で、つみたてNISAと同じ商品が対象になっています。この部分は低リスクな投資信託や積み立て投資が中心です。

2階部分の非課税枠は年間102万円で、現行の一般NISAからレバレッジ投信などを除いた株式投資や投資信託などの商品が対象になっています。

ここで注意しなければならないのは、原則として2階部分のみの購入をすることができないということです。

例外として、これまでに一般NISAを利用していた人や、上場株式・投資信託を購入した経験がある人に限り、1階部分の利用をしないことを証券会社に申請することで2階部分のみの購入をすることは可能です。

その場合でも、2階部分の非課税枠が年間102万円であることは変わりません。全体の非課税枠は現行の一般NISAよりも年間2万円増額していますが、2階部分の商品のみを購入したい利用者にとっては現行の一般NISAよりも年間非課税枠が年間18万円少なくなってしまったということになります。

レバレッジ型投信の購入ができなくなる

また、新NISAでは従来の一般NISAでは購入ができていたレバレッジ型の投資信託を買うことができません。

従来の一般NISAと比べて購入できる商品の種類が減ってしまったことになりますが、引き続き株式やETFは購入することができます。

レバレッジ型投資信託についての詳しい解説はこちらの記事をご覧ください。

ロールオーバーについて

ロールオーバーとは、一般NISAの口座で保有している金融商品を翌年のNISA非課税投資枠に移して5年間非課税期間を延長させることです。

新NISAでのロールオーバーは少し複雑な構造になっています。

現行の一般NISAからのロールオーバー

2023年までに一般NISAで購入した商品は新NISAに移行しても5年間非課税期間を延長することができます。

- 122万円を超える場合

新NISAの非課税枠である122万円を超えていた場合でもそのままロールオーバーを行うことができます。

例①:2021年に現行の一般NISAで120万円分の株式を購入→5年後、評価額が130万円になっていても新NISAの2026年分の非課税枠にロールオーバーが可能

- 122万円を下回る場合

評価額が122万円を下回る場合では、2階→1階の順番で枠を埋めていくことになります。

例②:2021年に現行の一般NISAで70万円分の株式を購入→5年後、評価額80万円分をロールオーバーすれば、2026年は2階分では22万円、1階分は20万円までを新たに投資することが可能。(この場合でも原則1階から投資を行う)

例③:2021年に現行の一般NISAで100万円分の株式を購入→5年後、評価額110万円分をロールオーバーすれば、2026年は1階分の12万円までを新たに投資することが可能。

新NISAで買う商品のロールオーバー(2029年以降)

新NISAでは、2階部分のロールオーバーができません。

1階部分については、つみたてNISAに乗り換える形でロールオーバーができるようになり、最大25年間の非課税運用が可能になります。

その他のNISAの変更点

つみたてNISAが5年延長

つみたてNISAは現行の制度内容を維持しながら、制度の期限を5年間延長し、2042年まで新規投資ができるようになりました。

制度期間全体の非課税枠が増額したわけですが、各年に投資した資産を非課税で運用できる期間は現行の制度と変わらず40万円×20年の800万円までです。

現行のつみたてNISAに引き続きロールオーバーを行うことはできず、現段階では2042年に新規投資可能期間の終了が予定されています。(2061年まで非課税運用可能)

ジュニアNISAの新規口座開設ができなくなる

ジュニアNISAは、未成年の子どもや孫のために年80万円まで非課税で投資できる制度です。

しかし、その利用者数は少なく、実績が低迷していたことから、2023年末をもって新規口座開設を終了することになりました。

ただし、2024年以降も継続管理勘定へのロールオーバーを行うことで、20歳になるまで(1月1日時点で20歳である年の前年12月31日まで) は金融商品を非課税で保有し続けることができます。

また、現在は18歳までの払い出し制限がありますが、2024年以降は口座を廃止することで任意のタイミングで非課税での全額換金ができるようになります。

この「18歳まで引き出せない」という大きなデメリットがなくなることで、廃止まで残り3年で最大240万円分の非課税枠を活用しようと、今からジュニアNISAに加入する動きが増えています。

今回の変更の意図は?今後のNISAではどのような投資ができるのか

これまで、新たなNISA制度が現行の制度とどのように変わるのかについて、現段階でわかっている変更点を紹介してきました。

今回のNISA制度の改正における金融庁の狙いがこちらに言及されています。

NISA制度の政策目的として、「より多くの国民に積立・分散投資による安定的な資産形成を促す」という言葉があります。

現行の一般NISAで購入することのできるレバレッジ型投資信託などの値動きの激しい商品については、「安定的な資産形成に不向き」という理由から新NISAの対象商品から除外されています。

更に、新NISAは2階部分のロールオーバーができなくなったことで将来的につみたてNISAへの乗り換えを促しているように読み取れます。

このことから、今後のNISA制度は国民に安定した積立投資を行ってもらうための環境づくりをより強めていくと予想できます。

なお、関係省庁の詳細部分は不明で今後新たな変更が行われるかもしれないのでご注意ください。

投稿者プロフィール

- レトロな街並みや音楽が好きな20代。読者の皆様に新しい発見をお届けしたいと思います。よろしくお願いします。

最新の投稿

ビジネス・リクルート2022年3月29日インスタグラム運用にかかる費用を解説【安く済ませるためには?】

ビジネス・リクルート2022年3月29日インスタグラム運用にかかる費用を解説【安く済ませるためには?】- ビジネス・リクルート2022年3月22日【運用代行会社比較】SNS運用にかかる費用と最新の自動返信特化型サービスについて

- マネー2022年3月20日不労所得で損をしない 安定収益を生み出す最新手法 【2023年】

- マネー2022年3月19日【2022年版】助成金の概要と用途別まとめ【随時更新】