iDeCoとは『個人型確定既出年金』の愛称で老後資金を自分で積み立てる制度です。

いわば『自分で作る年金』と考えるとイメージが浮かびやすいのではないでしょうか。

iDeCoはご自身の老後に必要な資金を毎月の掛け金を自分で決めて資産運用を行います。

老後2000万円問題と言われる時代になり、今後は将来に備えた資産形成がますます重要になります。

iDeCoには沢山のメリットもありますが、勿論デメリットもあります。

このメリット・デメリットを押さえ、老後の生活のためにご自身に合ったiDeCoの活用を考えていきましょう。

こちらでiDeCo(イデコ)の基本知識を紹介しています

iDeCo(イデコ)のメリット

最大のメリットは、掛金が全額所得控除され、運用益は非課税・給付を受け取る際も控除の対象になるなどの税制優遇措置があることです。

税金がかからない分、ほかの投資よりも多く投資に資金を回すことができます。

その他にもさまざまなメリットがあるので、下記でiDeCoのメリットについて詳しく紹介します。

掛金が全額所得控除になる

iDeCoに加入した時の最大のメリットは税金が安くなる事です。

掛金が全額所得控除されるので、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます。

個人振込の方は所得控除を受けるためには『年末調整』か『確定申告』を行う必要があります。

運用中に増えた利益には税金がかからない

通常、投資信託の売買などによって得た利益や定期預金の利息には約20%の税金が掛かります。

しかし、iDeCoを通じて購入した投資信託による売買益や、定期預金の利息などには税金が掛かりません。

そのため、より効率的に老後の資金を貯められる可能性があります。

積み立てたお金を受け取るときに大きな控除枠が使える

iDeCoは、60歳以降に積み立てたお金を受け取るのですが一括受け取りか、分割受け取りを選択することができます。

一括を選んだ場合は『退職所得控除』分割を選んだ場合は『公的年金等控除』が適用されます。

退職所得控除は、退職金のようなまとまったお金を受けとった場合に税金の負担が大きくなり過ぎないように適用されるものです。

公的年金等控除は、国から支給される老齢年金などを受けとった場合に適用されます。

具体的な控除額は以下のとおりです。

■一括で受け取る場合:退職所得控除

| 勤続年数20年以下 | 40万円×勤続年数(80万円未満の場合は80万円) |

| 勤続年数20年超 | 800万円+70万円(勤続年数-20年) |

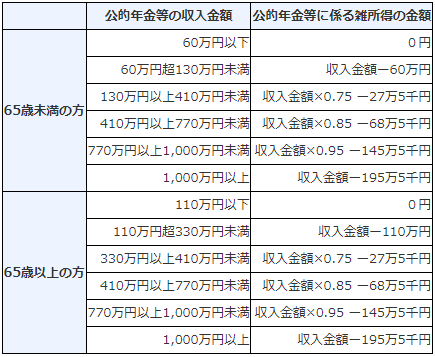

■分割で受け取る場合:公的年金等除外

現行制度で60歳まで加入して30年たった場合を例にしてみましょう。

現在60歳でiDeCoに30年加入した方が3000万円受け取るとしましょう。

一括で受け取る場合は1500万円までは非課税になります。

【800万円+70万円×(30年-20年)=1500万円】

分割で15年かけて受け取る場合は1年あたり87.5万円までが非課税になります。

【200万×25%+37万5千円=87.5万円】

運用が好調であれば、将来受け取るお金が増える

現在の日本の銀行預金は、超低金利と言われています。

金融機関によって違いはありますが、普通預金の利息は年0.001%、定期預金の金利は年0.01%が一般的です。

iDeCoを利用して掛金を運用し積み立てることで、定期預金などの固定金利の金融商品を購入するよりも多くの利益を見込める可能性があります。

月5,000円からの積立金で始められる

iDeCoの掛け金は、月5,000円から設定でき、1000円単位でプラスすることができます。

生活を圧迫しない程度の無理のない金額に設定して積み立てを始めることができるのも大きなポイントです。

掛金は職業によって上限が違うのでこちらの記事も参考にしてください

低コストの金融商品が揃っている

通常、投資信託を購入するときには『購入手数料』が掛かる場合もあり、運用中にプロに投資信託を管理・運用してもらう手数料として『信託報酬料』を支払わなければなりません。

ですが、iDeCoで取り扱われている投資信託は、ほとんどの場合『購入手数料』がかからず『信託報酬料』も一般で販売されているものと比較してコストが低いものが揃っています。

iDeCo(イデコ)のデメリット

上記でiDeCo(イデコ)の沢山のメリットを紹介してきましたが、その反面デメリットもあります。

あらかじめデメリットについても理解しておくことで無駄な損失を避ける事ができるので、下記で説明していきます。

原則60歳まで引き出せない

iDeCoの目的は、老後のための資産形成です。

そのため原則60歳まで掛金や運用益を引き出す事ができません。

たとえば定期預金の場合、老後資金として貯めていたとしても予想外の大きな出費があった時に解約して使う事ができます。

上記でも説明しましたが、iDeCoは原則60歳まで引き出すことができないので、勤務先を退職しても60歳まで持続しなければなりません。

iDeCoを解約し、一時金を受け取れるケースもありますが、よほどの場合でない限り、60歳までは引き出せないと考えた方が良いでしょう。

下記で一時金を受け取れるケースを紹介します。

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方

- 確定拠出年金の障害給付金の受給権者ではないこと

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと

※1.の要件は、日本国の国民年金保険料の免除を受けていることが必要であり、外国籍の方が帰国後に国民年金の加入資格がなくなった場合は、これに該当しません。

引用元:iDeCo公式サイト

たとえば20歳からiDeCoに加入した場合、60歳までに大きな支出がある方も多いでしょう(結婚・子供の学費・マイホーム購入など)

上記のような大きな支出への蓄えに備えて資産を形成したい場合は、NISAへの加入を考えた方がよいかもしれません。

こちらにNISAの記事があるので参考にしてみてください。

運用で損をする場合がある

iDeCoは、ご自身で掛金を運用する金融商品を選ぶ事ができますが、あくまで投資なので元本割れのリスクがあります。

そのため、元本割れを防ぐためにも金融商品を選ぶ際にある程度の投資知識が必要と言えます。

iDeCoで選択できる金融商品は比較的ハイリスクハイリターンからローリスクローリターンの定期預金や保険商品・投資信託が用意されています。

さまざまな種類が用意された金融商品を組み合わせながら、投資を行っていきましょう。

加入時や運用時に手数料や維持費がかかる場合がある

iDeCoに加入する際と商品を運用するとき・資産を他の金融機関の口座に移すときなどに手数料が発生します。

■加入・移換時手数料(初回1回のみ):2,829円

加入者の方や企業型確定拠出年金からの移換者の方(加入者及び運用指図者)について、加入時又は移換時に手数料として2,829円をご負担いただきます。

加入者の方については、初回の掛金又は企業型確定拠出年金から移換された資産のうちから、企業型確定拠出年金から資産を移して運用指図者となる方については、移換された資産のうちからそれぞれ差し引きます。

■加入者手数料(掛金納付の都度):105円

加入者の方には、手数料として掛金納付の都度105円をご負担いただきます。

■還付手数料(その都度):1,048円

国民年金の未納月が判明した場合等、当該月のiDeCoの掛金を加入者にお返し(還付)する必要が生じた場合、手数料として還付金のうちから1,048円を差し引きます。

引用元:iDeCo公式サイト

上記記載のように手数料がいくら掛かるのかも知っておくことで元本割れのリスクを最小限に抑える事ができます。

投稿者プロフィール

-

ライティングの海を渉る、足立区出身のハーフの下町ガールです。

美容・DIYが趣味。

ウェブディレクター見習いもしています。

最新の投稿

美容・健康2021年12月28日【腸内フローラ】腸活とは?自宅で始められる腸内改善と基礎知識腸【美容・健康】

美容・健康2021年12月28日【腸内フローラ】腸活とは?自宅で始められる腸内改善と基礎知識腸【美容・健康】- マネー2021年7月7日【源泉徴収・年末調整】確定申告の基礎知識を徹底解説【青色・白色申告】

- マネー2021年7月6日【おすすめの金融機関】iDeCo(イデコ)の始め方【口座開設方法】

- マネー2021年7月2日【簡単】初心者でも分かる投資信託の仕組み【少額から始められる】